中钢网,网上钢材现货市场 安阳分站 其它地区

2015年一季度GDP增速放缓至7%,投资、出口增速放缓,消费表现相对稳健。一季度工业经济表现疲弱,铁路货运量同比下滑9%,工业用电量同比下降0.7%,工业增加值增速放缓至6.4%。由于外汇占款同比明显少增,表外融资减少等因素,导致M2同比增速进一步放缓,显示了实体经济投资意愿较低。

工业通缩压力缓解但风险犹存

2015年3月CPI同比增长1.4%,增幅较上月持平。今年春节后降水适宜,鲜菜供应充足,导致鲜菜价格同比增幅明显收窄。同时,去年下半年国际原油价格持续下跌,导致当前国内车用燃料同比大降,对CPI上涨继续形成制约。推动CPI上涨的主要因素是鲜果、蛋、家庭服务同比涨幅较高。

3月PPI同比下降4.6%,降幅较上月收窄0.2个百分点,持续37个月负增长,工业通缩压力仍大,主要是由于原油、铁矿石、煤炭、钢铁等价格同比大降。从4月上半月来看,大宗商品价格仍处于低谷,预计后期CPI、PPI改善空间有限,通缩风险犹存,需加大稳增长力度。

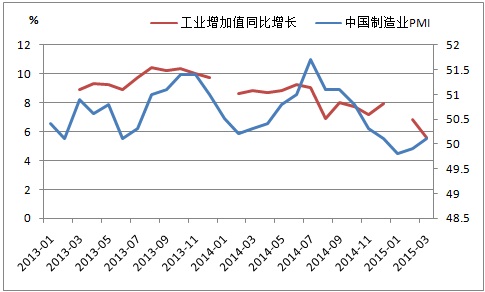

工业增加值增速创下2008年12月以来新低

2015年3月工业增加值同比增长5.6%,较1-2月回落1.2个百分点,创下2008年12月以来新低。主要用钢行业中,3月金属制品业、通用设备、汽车、电气机械等制造业增加值同比增长8.2%、2.4%、6.3%、6.9%,增速分别较1-2月下滑1.5个百分点、2.4个百分点、2.1个百分点、0.3个百分点,专用设备制造业增加值增速由正转负,需求尤为疲弱。不过,当月运输设备、电子设备制造业增加值同比增长15.5%、12.3%,增速较1-2月上升5个百分点和0.5个百分点,显示需求有所回暖且增长相对较快。

图一:工业增加值同比增速及制造业PMI

一方面,制造业内外需求低迷,迫使企业降价促销。3月中国制造业PMI指数为50.1%,其中新订单和新出口订单指数为50.2%、48.3%,均较上月下滑0.2个百分点。另一方面,钢铁、有色等原材料价格下跌,制造企业成本下降,有让利空间。主要用钢行业中,3月金属制品业、通用设备制造业、汽车制造业、运输设备制造业出厂价环比下降,电子设备制造业出厂价环比持平。

据中汽协数据显示,3月全国汽车销量224.06万辆,同比增长3.29%,步入低速增长,主要在国内经济调整格局下,货车销量持续一年同比负增长。据中船协数据显示,3月全国承接新船订单217万载重吨,同比下降72%,持续6个月负增长,主要是全球经济复苏缓慢,BDI指数跌至低谷,船舶和海工市场需求持续低迷。

投资、出口数据疲弱,消费相对表现稳健

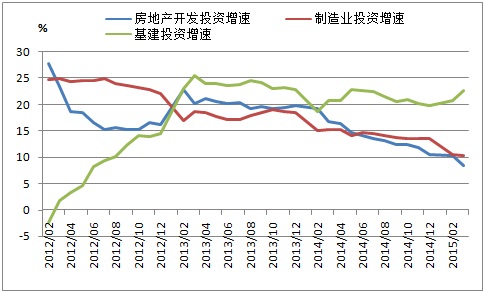

2015年1-3月全国固定资产投资同比增长13.5%,增速较1-2月回落0.4个百分点,创下2001年2月以来新低。其中,房地产、制造业投资同比增长8.5%、10.4%,较1-2月回落1.9和0.2个百分点,延续上年放缓态势。不过,基础设施投资(不含电力)同比增长23.1%,增速比1-2月份提高2.5个百分点,主要是为托底经济增长,政府加快基础设施建设,尤其是中西部铁路、重大水利工程等,随着“一路一带”、“长江中游城市群”等规划下发,基建投资有望稳步增长。

图二:房地产、基建、制造业投资增速

2015年3月商品房销售面积环比增长8.3%,同比下降1.6%,比1至2月份大幅收窄14.7个百分点,显示在房地产政策持续调整,限贷限购的进一步放松,居民购房意愿有所回暖。不过,三、四线城市去库存压力仍大,房地产政策更多是稳定楼市,难以刺激需求快速回暖。一季度房地产企业国内贷款同比下降6.1%,增速由正转负,显示其投资意愿不强。

而制造业因需求增速放缓,中低端产能过剩,处于创新升级阶段。一季度,全国高技术产业增加值同比增长11.4%,装备制造业增长7.7%,增速分别比规模以上工业快5.0和1.3个百分点。

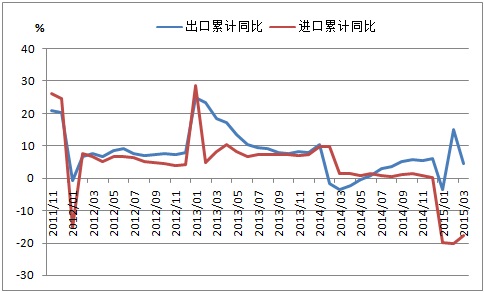

一方面全球经济复苏缓慢,仅美国经济增长强劲,欧元区经济处于爬坡阶段,而发展中经济体普遍放缓,巴西、俄罗斯等经济还在进一步恶化。另一方面,受人民币实际有效汇率升值,劳动力、融资等成本上升削弱竞争优势等因素,导致我国出口承受较大压力。一季度全国出口同比增长4.7%,增速较2014年全年下滑1.4个百分点。在投资、出口数据表现疲弱的情况下,国内消费相对表现稳健。2015年一季度社会消费零售总额实际增长(扣除价格因素)10.8%,去年是10.9%,基本持平。

图三:进出口累计同比增长

3月表外融资大幅收缩、企业中长期贷款增长乏力

2015年3月M2同比增长11.6%,增速较上月下滑0.9个百分点,显示实体经济投资意愿较低。M2增速放缓主要是外汇占款同比明显少增,同业资金、表外融资减少导致货币派生减少。3月M1同比增长2.9%,增速较上月下滑2.7个百分点,显示终端需求疲弱。

2015年第一季度央行口径外汇占款减少2521亿元,其中3月央行口径外汇占款大幅减少2307亿元,2月减少约221亿元,1月增加7.48亿元。由于3月贸易顺差仅30.81亿美元,相对此前两月逾600亿美元大幅缩减,加上当月跨境直接投资净流入(实际利用外资减去对外直接投资的差额)40.1亿美元,合计70.91亿美元,较上月大降88.5%,导致外汇占款大幅减少,影响基础货币投放。

图四:新增外汇占款与跨境资金净流入

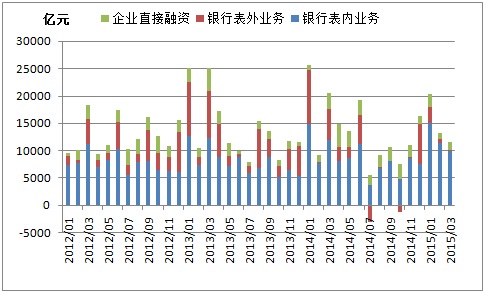

2015年一季度社会融资规模增量为4.61万亿元,比去年同期少8949亿元。3月社会融资规模增量为1.18万亿元,分别比上月和去年同期少1758亿元和8378亿元。其中,3月表内融资约1万亿元,占比攀升至84%以上;表外融资仅160亿元,占比下滑至1.4%;直接融资1426亿元,同环比多增,主要是股票融资增加。

图五:社会融资规模分类走势

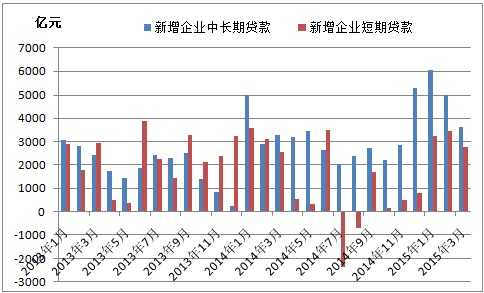

2015年一季度人民币贷款增加3.68万亿,同比多增6018亿元。3人民币贷款增加1.18万亿元,同比少增661亿元。其中,3月企业中长期贷款增加3643亿元,在连续三月处于5000亿元以上之后,中长期贷款增量环比大幅缩减,显示增长乏力。

图六:企业中长期贷款和短期贷款

一季度住户中长期贷款增加6828亿元,同比多增541亿元。其中,3月住户中长期贷款增加1669亿元,同环比分别下降261亿元和196亿元,随着房地产政策逐步放松,居民购房意愿虽有上升,但回暖力度和持续性尚待观察。

为提高商业银行信贷供给,降低企业融资成本,央行去年11月以来两次降息一次降准,一季度通过MLF投放3700亿元,并引导货币市场利率下行,3月下旬以来shibor利率持续下滑。

总结

总体来看,由于原油、铁矿石等大宗商品价格同比大降,加上工业需求疲弱,国内工业通缩压力仍大。为托底经济增长,基建投资力度加码,房地产政策逐步放松,不过短期内或难推动固定资产投资增速回升。3月表外融资大幅萎缩,企业中长期贷款增长乏力,显示实体经济有效需求仍显低迷。

同时,由于全球经济复苏缓慢,一季度全国出口同比增长4.7%,增速较2014年全年下滑1.4个百分点。不过,一季度机电产品同比增长6.4%,而上年同期下降8.8%,机电产品出口好转,带动钢材间接出口增长。

为守住守住稳增长保就业增效益的基本盘,政府将进一步放松财政政策和货币政策。一方面通过加码基建投资对冲房地产投资下滑,另一方面货币政策维持中性偏松,预计后期还将进一步放松,包括降息、降准和定向流动性投放等。

由于实体经济需求疲弱,对钢材及原材料市场形成较大压力。钢厂虽有复产迹象,但受资金、环保、盈利等压力,供给情况弱于去年,钢铁行业供需总体呈弱平衡态势。近期进口矿价止跌企稳,但供求矛盾仍然突出,反弹空间或有限。不过,钢企及中间库存持续下滑,局部区域供需形势改善,短期内国内钢市或呈现涨跌互现,震荡运行态势。随着政府稳增长措施进一步加大,财税金融等改革进一步推进,中长期来看钢市仍有上涨空间。