图为国房景气指数走势图。(图片来源: bloomberg、安信期货研发部)

点击此处查看全部财经新闻图片

图为国房景气指数走势图。(图片来源: bloomberg、安信期货研发部)

点击此处查看全部财经新闻图片

图14 房地产开发投资和商品房新开工面面积同比增速

图为房地产开发投资和商品房新开工面面积同比增速走势图。(图片来源:bloomberg、安信期货研发部 )

点击此处查看全部财经新闻图片

因此我们认为未来一段时间房地产市场仍然以去库存化为主,房价在宏观经济稳定增长、供需关系改善以及政府相关政策的支持下将会加速见底回升,后期房地产市场有望代替基建成为钢材需求新的增长点。但地产行业用钢需求大幅增长预计在2010年以后,我们认为09年房屋建筑用钢量在08年的基础上仅小幅增长4%左右。

机械制造业增速放缓

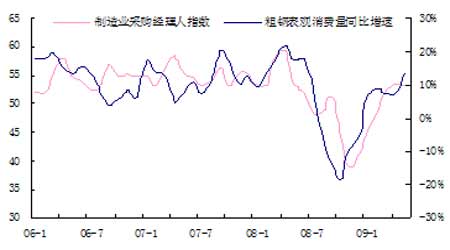

由于全球经济仍处低迷,我国机械制造业前景仍然不容乐观,外需放缓对我国创汇大户-机械行业出口产生非常不利影响。而从国内发电量数据看,全社会用电量1至4月份同比下降4%,为10559亿千瓦时,4月份单月日均用电量同比下降3.6%左右。这与4月份工业增加值同比增长7.3%形成鲜明差异,两者的背离意味着工业增长结构已经发生变化,纺织、化工、电子设备等非高耗能行业增长明显快于高耗能行业,这对机械制造业用钢需求增长产生不利影响。近期代表制造业景气程度的制造业采购经理人指数大幅回升,已经超过50%的强弱分界线,不过我们认为制造业全面回暖和全球经济复苏的进程密切相关,预计09年我国机械制造业用钢需求增速将明显放缓。

图15 制造业采购经理人指数和粗钢表观消费量

图为制造业采购经理人指数和粗钢表观消费量走势图。(图片来源:bloomberg、安信期货研发部 )

点击此处查看全部财经新闻图片

图16 主要机械产品产量同比增速

图为主要机械产品产量同比增速走势图。(图片来源:bloomberg、安信期货研发部 )

点击此处查看全部财经新闻图片

图17 主要机械产品出口量同比增速

图为主要机械产品出口量同比增速走势图。(图片来源:bloomberg、安信期货研发部 )

点击此处查看全部财经新闻图片

图18 汽车、轿车产量及同比增速

图为汽车、轿车产量及同比增速走势图。(图片来源:bloomberg、安信期货研发部 )

![需求逐渐回暖推动<a]() 钢材价格缓慢走高(3) src="http://i0.sinaimg.cn/cj/200907/20090727/image_sinajs_cn_newchart_v5_futures_daily_rb0910_071912.gif" border=0>

钢材价格缓慢走高(3) src="http://i0.sinaimg.cn/cj/200907/20090727/image_sinajs_cn_newchart_v5_futures_daily_rb0910_071912.gif" border=0>

汽车、家电需求好于预期

09年以来我国汽车产量和销售量在强劲内需的刺激下保持快速增长,5月份我国汽车产量114.8万辆,同比增长28.27%,1-5月份产量累计为500.98万辆,同比增长11.8%。而洗衣机、空调、冰箱、彩电等家用电器也保持较快增长,预计在汽车家电下乡、“以旧换新”等政策的支持下,汽车、家电用钢需求将会保持较快增长。不过汽车、家电用钢需求所占比重并不是很大,难以改变行业需求增速放缓的趋势。

图19 主要家电产品产量及同比增速

图为主要家电产品产量及同比增速走势图。(图片来源:bloomberg、安信期货研发部 )

点击此处查看全部财经新闻图片

图20 BDI走势

图为BDI走势图。(图片来源:bloomberg、安信期货研发部 )

点击此处查看全部财经新闻图片

船舶业需求下滑

虽然船舶业用钢需求所占比重很小,但考虑到造船业的需求正反馈:即造船业回暖意味着全球海运市场回暖,海运市场回暖的指标则是铁矿石运输量明显增长,铁矿石运输量增长意味着全球钢材市场需求明显回暖,因此我们仍需密切关注船舶、海运市场。近期在中国钢材需求回暖的提振下,三大矿山加紧抢占其在中国铁矿石市场的份额,铁矿石贸易量大幅提高使主要航线的海运费有一个较为明显的上涨,代表海运业景气程度的BDI指数也大幅反弹。不过我们认为在当前国际贸易整体低迷的形势下,海运业存在较为严重的供应过剩,英国克拉克松研究公司(Clarkson)统计数据显示5月份全球船舶订单为零,创下至少7年以来最低水平。预计全球航运市场低迷也将导致造船板需求增速明显回落。

表2 粗钢需求预测表

|

单位(万吨) |

2008 |

2009E |

同比增长 |

|

建筑用钢 |

22062 |

23666.7 |

7.3% |

|

基础设施建设 |

4514 |

5416.8 |

20% |

|

房地产 |

17548 |

18249.9 |

4% |

|

制造业 |

21042 |

21186.4 |

0.7% |

|

机械 |

8094.5 |

8118.8 |

0.30% |

|

汽车 |

2555.2 |

2683.0 |

5% |

|

家电 |

902.9 |

930.0 |

3% |

|

船舶 |

1208.3 |

1190.2 |

-1.50% |

|

其他 |

8281.1 |

8264.5 |

-0.20% |

|

粗钢总消费量 |

43104 |

44853.164 |

4.1% |

数据来源:中国钢铁工业协会、安信期货研发部

综上所述,在房地产和制造业用钢需求没有明显好转的情况下,基础设施建设难以改变我国钢材需求增速放缓的趋势。不过在国家“保增长、扩内需”政策以及十大产业振兴规划的刺激拉动下,我国钢材需求自08年底呈现逐渐回暖的态势。而基建快速增长以及房地产市场企稳带动以螺纹、线材(4050,74.00,1.86%)为主的长材需求量高速增长,钢材需求呈现结构化差异,长材明显好于板材。

产能过剩是钢铁行业面临的最大难题

钢铁产能严重过剩,板材问题尤为突出

09年5月份,我国粗钢产量为4646万吨,1-5月我国累计生产粗钢21713万吨,同比增长0.74%。1-5月平均日产粗钢143.79万吨,高于去年平均日产136.38万吨的水平,相当于全年生产粗钢5.25亿吨。按照85%的产能利用率计算,我国粗钢年产能接近6.2亿吨,而草根层面数据显示我国粗钢年产能已经超过6.5亿吨。

从品种结构看,近几年我国每年新增粗钢生产能力5000万吨左右,其中90%对应品种为板材。2008年底,我国热轧板带材产能达到2.68亿吨(含应淘汰的热轧窄带钢产能约3600万吨),产量1.95亿吨,产能过剩约7300万吨。同时今年大型钢厂还有鞍钢鲅鱼圈、首钢曹妃甸等新增产能陆续释放,钢铁行业产能过剩短期内难以改变。

图21 近年来我国粗钢产量及同比增速

图为近年来我国粗钢产量及同比增速走势图。(图片来源:bloomberg、安信期货研发部 )

点击此处查看全部财经新闻图片

图22 螺纹、线材产量及同比增速

图为螺纹、线材产量及同比增速走势图。(图片来源:bloomberg、安信期货研发部 )

点击此处查看全部财经新闻图片

需求差异导致产量明显分化

1-4月份我国累计生产螺纹钢(4184,83.00,2.02%)3630万吨,同比增长18.6%;累计生产线材2800万吨,同比增长9.3%。而板带产量则明显下降,1-4月累计生产中板1010万吨,厚热轧带钢2360万吨,条钢1590万吨,同比分别下滑18.4%、8.3%、7.3%。我们认为产量的变化基本反映出需求层面以及价格的变化,由于基建投资项目陆续开工导致建筑用钢需求快速增长,螺纹、线材、中小型材等长材的生产利润明显好于板材,钢铁生产企业更多的转向生产长材。而且在价格上涨的过程中,中小型钢厂以及民营钢厂由于高价原材料库存少、经营机制相对灵活、承担社会责任较少等有利因素产量增长速度较快。

图23 螺纹、线材月度产量及同比增速

图为螺纹、线材月度产量及同比增速走势图。(图片来源:bloomberg、安信期货研发部 )

点击此处查看全部财经新闻图片

图24 钢铁行业固定资产投资同比增速

图为钢铁行业固定资产投资同比增速走势图。(图片来源:bloomberg、安信期货研发部 )

点击此处查看全部财经新闻图片

淘汰落后产能力度加大

当然,我国钢铁行业淘汰落后产能的力度也在加大,行业固定资产投资同比增速已经显著下滑。一方面,政府主导下的河北钢铁集团、山东钢铁集团、鞍本集团正加速整合,这将有利于落后产能的淘汰。另一方面,随着08年下半年钢材价格的快速下滑,一部分小钢厂被自然的淘汰出局。而且近期工信部出台的钢铁行业限产令以及中钢协的相关政策措施也表明了钢铁行业淘汰落后产能的决心。但我们注意到长材生产企业更多的是对应落后产能,而钢铁行业过剩产能又主要集中在板材,产需层面的这种矛盾让我们对钢铁行业供应总量短期内得到有效控制缺乏信心。

产能过剩局面难改

综合来看,尽管淘汰落后产能正在加速进行,但由于我国钢铁行业前几年高速发展带来行业规模快速扩大,需求增速明显放缓将会使钢铁供应过剩在近几年成为常态,钢材价格上涨必然导致产能迅速转化为产量,我国钢铁行业仍面临巨大挑战。

表3 粗钢供需平衡表

|

单位:百万吨 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009E |

|

粗钢产量 |

142.54 |

179.71 |

219.34 |

269.3 |

348.06 |

421.46 |

487.63 |

497.9 |

490 |

|

产量同比 |

|

26.08% |

22.05% |

22.78% |

29.25% |

21.09% |

15.70% |

2.11% |

0.42% |

|

钢材进口量 |

17.21 |

24.49 |

37.16 |

29.26 |

25.86 |

18.52 |

16.86 |

15.45 |

10 |

|

钢材出口量 |

4.74 |

5.46 |

6.95 |

14.22 |

20.53 |

43.03 |

62.71 |

59.27 |

3500 |

|

钢坯进口量 |

8.17 |

4.6 |

5.89 |

3.83 |

1.31 |

0.37 |

0.24 |

0.27 |

0.5 |

|

钢坯出口量 |

2.71 |

1.33 |

1.46 |

6.06 |

7.07 |

9.03 |

6.42 |

1.29 |

0.5 |

|

粗钢净出口 |

-17.93 |

-22.3 |

-34.64 |

-12.81 |

0.43 |

33.17 |

52.03 |

44.84 |

25 |

|

粗钢表观消费量(供应量) |

160.47 |

202.01 |

253.98 |

282.11 |

347.63 |

388.29 |

435.6 |

453.06 |

465 |

|

表观消费量同比 |

|

25.89% |

25.73% |

11.08% |

23.22% |

11.70% |

12.18% |

4.01% |

4.84% |

|

粗钢实际消费量 |

170.54 |

205.95 |

258.92 |

296.69 |

352.99 |

386.39 |

434.95 |

431.04 |

448.53 |

|

供应过剩(短缺) |

-10.07 |

-3.94 |

-4.94 |

-14.58 |

-5.36 |

1.9 |

0.65 |

22.02 |

16.47 |

数据来源:安信期货研发部

出口疲软加剧国内供应过剩压力

钢材重现净进口

09年5月份我国出口钢材135万吨,同比下降75.72%,进口钢材165万吨,同比增长23.13%。在3月份成为粗钢净进口国之后,我国已经连续三个月呈现粗钢净进口状态。1-5月我国累计出口钢材只有790万吨,同比下降63.68%,进口钢材650万吨,同比下降7.67%;进口钢坯227万吨,同比增长了22倍,基本没有出口钢坯。1-5月我国累计净进口粗钢87万吨,折算相当于全年净进口粗钢209万吨,比2008年净出口减少4693万吨。

造成我国钢材净出口显著下滑主要有以下原因:1、目前国内钢材价格高于主要国际市场钢价,由于丧失价格优势,我国钢材的出口市场被更便宜的俄罗斯等国的钢材所取代。2、国际钢材市场受累于制造业的不景气,需求依然萎靡,而国内钢材需求在4万亿投资以及相关行业复苏的推动下持续回暖,需求的这种落差导致我国钢材出口继续下滑,而进口量则有所上涨,国外过剩的钢材也加紧向中国市场寻求出路。3、在全球经济陷入衰退的背景下,全球贸易保护主义有重新抬头的趋势,我国钢材主要出口国设置的贸易壁垒也加大了我国钢材出口的难度。

图25 钢材进出口走势

图为钢材进出口走势图。(图片来源:bloomberg、安信期货研发部 )

点击此处查看全部财经新闻图片

图26 国内外钢材价格指数走势

图为国内外钢材价格指数走势图。(图片来源:CRU、mysteel、安信期货研发部 )

![需求逐渐回暖推动<a]() 钢材价格缓慢走高(4) src="http://i0.sinaimg.cn/cj/200907/20090727/image_sinajs_cn_newchart_v5_futures_daily_rb0910_071912.gif" border=0>

钢材价格缓慢走高(4) src="http://i0.sinaimg.cn/cj/200907/20090727/image_sinajs_cn_newchart_v5_futures_daily_rb0910_071912.gif" border=0>

出口恢复难度较大

由于当前全球主要经济体GDP增速延续低迷,国际市场钢材需求大幅下滑。而为了应对消费层面的疲软,当前主要产钢国钢材减产幅度均在40%以上。当钢材需求复苏的时候,这些国家首先要消化本国的过剩产能,只有国内供需达到基本平衡时才会大量进口我国的钢材,钢材价格也才有可能明显上升,因此我们对短期内我国钢材出口快速恢复缺乏信心。不过考虑到当前全球宏观经济衰退局面有所减缓,同时近期工信部以及其他相关部门正在研究改善我国钢材出口环境,包括关税调整在内的政策有望一定程度上缓解出口疲软的局面。预计下半年我国钢材出口相比上半年将会有所改善,但09年全年我国粗钢净出口相比08年减少幅度仍将在2000万吨以上。

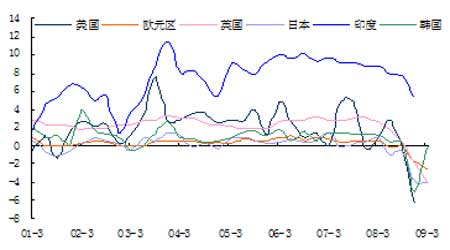

图27 主要经济体GDP同比增速

图为主要经济体GDP同比增速走势图。(图片来源: bloomberg、安信期货研发部)

点击此处查看全部财经新闻图片

图28 主要产钢国粗钢产量同比增速